ISSUES 様々な場面での不動産売却

不動産に関する問題は、突然身近に迫ってくることも。

事前の対策、早めの話し合いで回避できることもあります。

不動産と相続問題

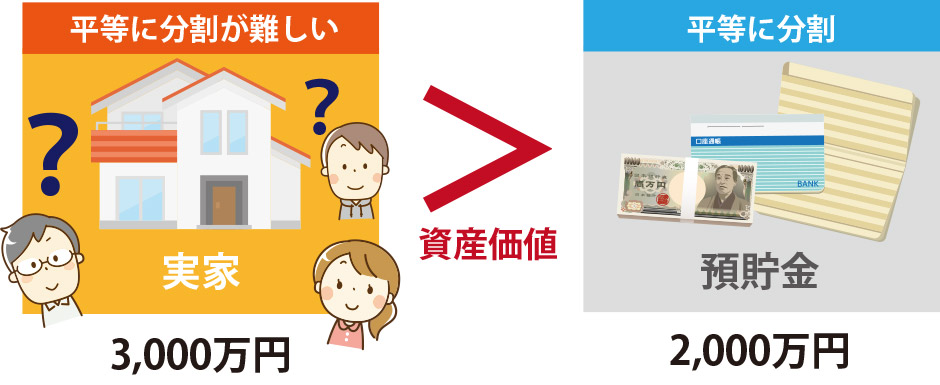

日本人の家計資産の内訳をみると金融資産が2割に満たないのに対して住宅・不動産はおよそ7割を占めると言われています。

不動産は現金と違って分けにくく、分かりにくいという特徴があります。

現金であれば一定の配分に応じて金額を分けるのは簡単ですが、不動産がどれぐらいの価値があり相続するとどのように評価されるのかきちんと評価してどうすべきかのアドバイスをするには、不動産の専門知識が不可欠です。

不動産を遺産分割する4つの方法

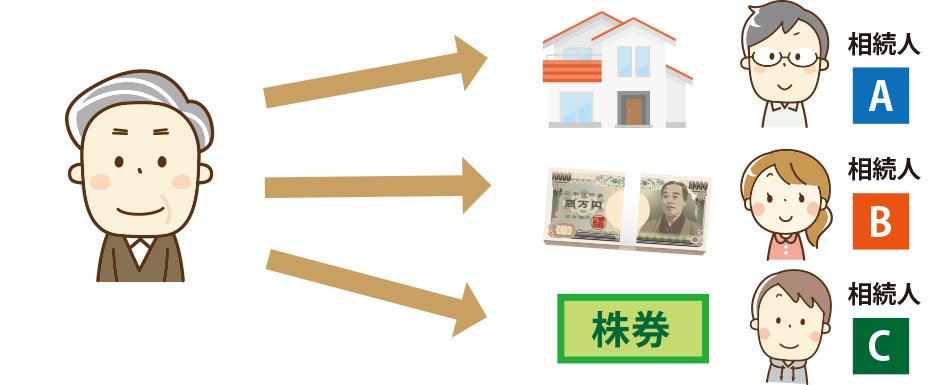

① 現物分割

相続財産そのものを、そのままの形で分ける方法です。

例えば相続人Aは自宅や別荘などの不動産を、相続人Bは預貯金を、相続人Cは株式や有価証券を相続するというような方法で相続人ごとに受け取る財産の種類が変わります。

現物分割は最も一般的な分割方法で不動産をそのままの形でそれぞれに相続する事が出来る為手間がかからないというメリットから現物分割を選択するケースが多く見受けられます。

現物分割のメリット

- 手続きが非常に簡単

- 代償金の支払いが不要

- 遺産分割後相続人が自由に不動産等を 処分できる

現物分割のデメリット

- 法定相続分通りの公平な遺産分割が難しい

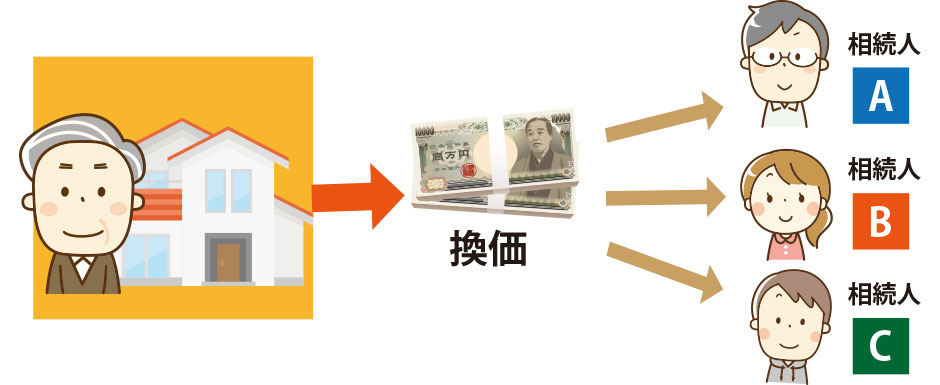

② 換価分割

不動産を売却して売却代金を分ける方法です。

換価分割は不動産が現金化されるため各相続人に公平な分割をする事が可能ですし相続税の納税資金も確保出来ます。

換価分割のメリット

- 公平に遺産分割が出来る

- 売却後、不動産の処分や管理が一切不要

- 納税資金を確保できる

換価分割のデメリット

- 大切な資産を(実家等)手放す事になる

- 希望通りの金額で売却できる保証はない。

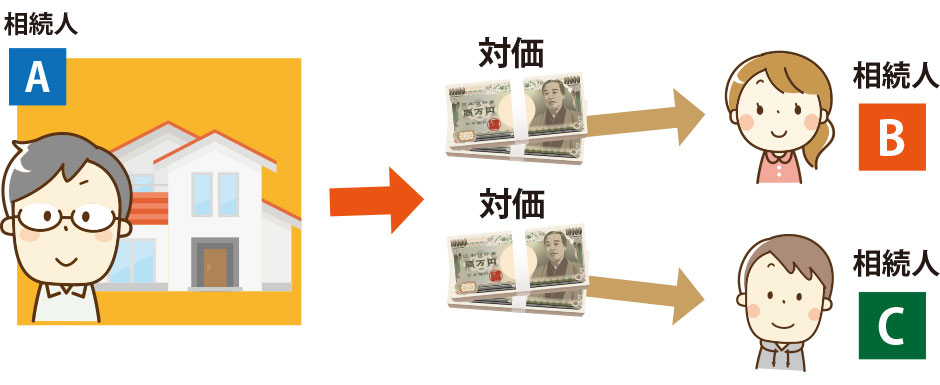

③ 代償分割

共同相続人のうちある相続人が不動産をすべて取得し、他の共同相続人に「代償金」を支払う方法です。

例えば相続財産が不動産のみで、相続人A B Cで共有すると、後々トラブルになることが予測されるため、相続人Aに不動産を相続させてそのかわり相続人B,Cに対して「代償金」を支払います。

ただし相続人Aが代償金を支払う資力がない場合、代償分割を選択するのは難しくなります。

代償分割のメリット

- 公平な遺産分割をする事が出来る

- 不動産を相続した相続人は自由に処分出来る

代償分割のデメリット

- 相続財産に相続人が居住していて売却が難しい

- 代償する相続人が代償金を支払う能力 失った場合法的強制力がない為、トラブルになる事が多い

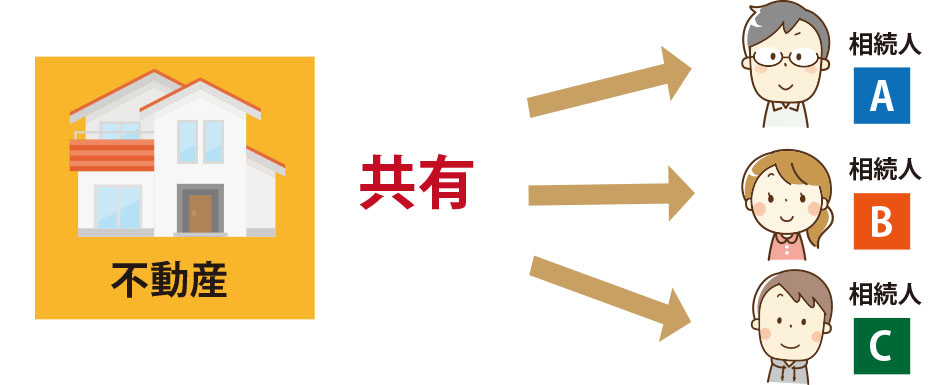

④ 共有分割

相続財産の一部または全部の名義を相続人全員の共有名義とし、各相続人が自分の相続分に応じた部分を持ち分とする分割方法です。

共有分割は相続登記をするだけで完了するため手続きが簡単で済みますが、後々トラブルになることが懸念されるため、あくまでも一時的な対処法と考える方が良いでしょう。

共有分割のメリット

- 相続登記を法務局に申請するだけで手続完了(遺産分割協議をする必要がない)

共有分割のデメリット

- 不動産を売却したい場合「共有者全員」の同意がないと売却出来ない

- 共有者が死亡すると共有者が増え共有関係が複雑になる

- 固定資産税の負担で揉める事がある

「相続時にはどの様なリスクがあるのか」「円満に相続を進めるには」「事前にどのような制度、対策があるのか」生前に家族で相続について話し合い、相続が争族にならないようにしたいものです。

「遺産分割対策」「相続税」「遺言」「生前贈与」等 相続に関する問題は多岐にわたりますが、弊社では税理士、司法書士、各専門家と提携し適切な助言やアドバイスをもって複雑な問題も解決するよう努めています。

お一人で悩まず是非一度ご相談下さい。

不動産と終活の関係

終活とは「人生の終わりをより良くするための活動」の略で2009年頃終活に関する書籍が出版されたことを機に、徐々に広がり始め現在では、よく耳にするようになりました。

終活は、葬式やお墓の事など自分に関わる様々なことを整理し、残りの人生を充実したものにする為に行います。終活において忘れていけないのが不動産の事です。

家は生活の拠点ともなり又大きな財産にもなるため、終活では押さえておきたい項目です。

例えば高齢になり施設等に入所する場合には、高額の入居金が必要になることもあり、自宅を売却したりして資金を作ったり預貯金で準備したりといった計画も必要です。

大切な家族のために終活と不動産について考えましょう。

残りの人生どんな家でどのような生活をしたいのか

これまで長年住んできた家や今後の人生を考えこれからの生活をイメージします。

「たくさんの思い出のあるこの家で最後まで住み続けたい」、「子供といずれは同居したい」、「体調を悪くした際管理してくれる施設を検討したい」等様々な考えがあるでしょう。

年を重ねて環境を変えるのは気力も体力も必要です。老後の生活を希望に沿ったものにするためには思い切りも必要です。

それぞれの生活をイメージし、環境の異なる友人知人に相談したり、施設などを見学してみるのも良いでしょう。

現在の家をどうするか

不動産と終活の深い関り、それは不動産相続について何も対策をしないまま亡くなってしまうと、残された家族や相続人の間でトラブルになるケースがよくあるからです。

所有者が亡くなった後現在の家に配偶者や子がそのまま住み続けて欲しいと考えていても、相続人が複数いる場合は、スムーズにいかない事もあります。

ほかに財産も無く相続人の1人が法定相続分を主張すれば家を売却し現金を配分しなければなりません。

長年住んだ現在の家をどうするかしっかり考え遺言書を作成するなど対策する事で残された家族や相続人の間で争うことも避けられるでしょう。

家族に自分の意思を伝え、家族の考えを聞く

長年住んだ家にはたくさんの思い出が詰まっています。家族にもそれぞれ思い入れがあるでしょう。

だからこそ自分の意思を言葉にしておくことは大切です。

「言わなくてもきっと分かってくれる」と思っていても話し合ってみると、まさかそう思っていたとは、というケースもあります。

相続財産の中で現金が少なく家だけが残された場合家族は大変です。

「家を売却しないと相続税が払えない」、「施設に入所する資金のため、家を処分するしかない」など、残された家族は困ってしまいます。

本人の意思をはっきり伝えておけば、その問題も回避出来るでしょう。

子供の立場から切り出すのは難しい面もあるので、出来れば親の立場から話題を振ってあげると、子供も安心できるはず。

家族だからこそお互いの思いを本音で話し合い、残りの人生を豊かに過ごせるといいですね。

弊社では、お客様の気持ちに寄り添い分かりやすく丁寧な説明を心掛けております。

弁護士、税理士、司法書士等、各専門家とタイアップしてお客様が安心して相談できる環境を整えております。是非一度ご相談下さい。

「売却か住み続けるか」離婚による「家の売却」の注意点

離婚による財産分与の考え方

取り分については、通常夫婦間での話し合いで決めることになりますが、共働きの場合半々、妻が専業主婦であっても3割から5割とすることが多いようです。

「不動産」は現金と違って簡単に分けにくく、権利関係や評価方法が複雑で、気を付けなくてはいけない点も多く専門知識が不可欠です。具体的にはどのようなケースが多いのだろうか。

売却する以外の方法

離婚後に夫がそのまま住み続ける場合

但し、不動産(マイホーム)の時価から住宅ローン残高を差し引いて残りがあると、夫婦の共有財産として財産分与の対象となります。

又不動産の時価から住宅ローンの残高を差し引いてマイナスになってしまった場合、「負の財産」として財産分与の対象になります。

離婚後妻が住み続ける場合

① 住宅ローンとマイホーム名義は夫のまま

夫が病気やリストラ等で住宅ローンの支払いを滞らせた場合、抵当権を行使され、債権者に自宅を差し押さえされるリスクがあります。

② マイホームの名義を妻に変更する

しかし①で述べたように夫がローンを滞納するリスクがあるため、この点を理解しておく必要があります。

③ 住宅ローンとマイホームの名義を妻に変更する

そこで妻が新規で住宅ローンを申し込み、夫名義の住宅ローンを一括返済し名義を夫から妻へ変更する方法です。

但し妻が正社員などで安定した収入があり、かつ、銀行の審査をクリアする必要があります。

また住宅の価値が住宅ローンの残債よりも高い(アンダーローン)場合は不動産時価とローン残債との差額が財産分与の対象となり、夫の取り分を支払わなければなりません。

妻が保証人なっている場合は要注意

通常の保証人と違って連帯保証人には「催告の抗弁権」、「検索の抗弁権」、「分別の利益」がありません。

そのため金融機関が主債務者(夫)に請求せずいきなり連帯保証人(妻)に請求してきても、「先に主債務者に請求して」とは言えません。

仮に主債務者に資力があるにもかかわらず返済が滞った場合も、主催者に代わって返済しなければなりません。

離婚を理由に住宅ローンの連帯保証人を外れるには金融機関の承諾が不可欠です。

代わりの連帯保証人を用意するか、別の担保(不動産)を提供するなど工夫が必要です。

また「妻が住み続ける場合」で住宅ローンが夫名義のままであるケースでも、夫がローンを滞納した際には、連帯保証人である妻に支払い責任が生じます。

マイホームを売却せず、夫、妻のどちらかが住み続ける場合はこのようなリスクを十分に理解しておく必要があります。

離婚時は家を売却するのが一般的

上記で紹介したように、お互いのリスクを減らす為に離婚する際には、売却を選択されるケースが一般的です。

売却して住宅ローンの返済に充て、住宅ローンを完済してもお金が残る場合は、残ったお金が財産分与の対象となります。

ただし売却額が住宅ローンの残債に満たなかった場合残った残債務に対して現金を充てなければ売却することは出来ません。

不動産を売却するのに、まず確認、用意すべきこと

様々な取り決めを行う前に不動産の現状を把握する必要があります。

① 不動産の名義を確認しましょう

またどのような担保権(抵当権他)が設定されているかも確認しましょう。

② 不動産の価格を確認しましょう。

不動産会社に査定してもらい売却すべきか否か、売却しない場合どちらが住み続けるのか、また売却時期についても方針を定めておきましょう。

③ 住宅ローンの内容及び残高の確認

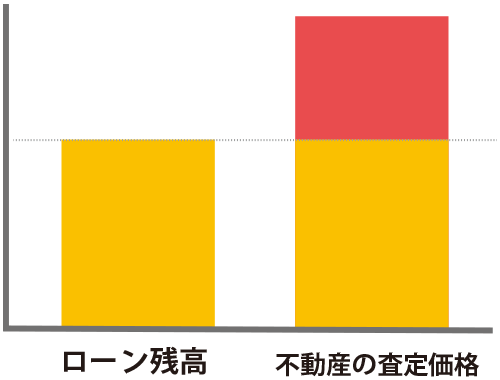

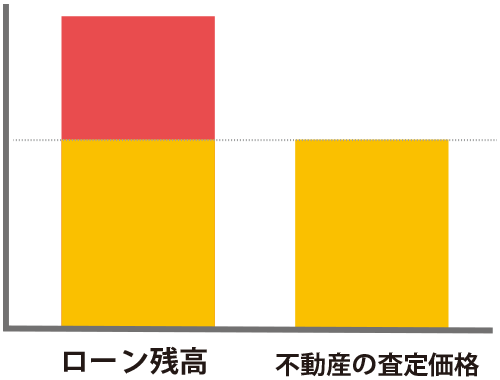

「住宅ローンの残高」と「不動産価格」のどちらかが大きいかによって取るべき対応が異なります。

-

アンダーローン 査定価格が上回る

不動産を売却する事により売却益(利益)が発生し利益を夫婦で分配する事が出来ます。

-

オーバーローンローン残高が上回る

不動産(自宅)を売却しても住宅ローンだけが残ります。

売却せず夫婦のどちらかが住み続け住宅ローンの支払いを続けるという選択肢もありますが、やむを得ず売却を選択した場合残った債務をどうするか、金融機関も交えて協議する必要があります。

任意売却という選択肢

通常離婚などの理由で、住宅ローンが完済出来なければ、抵当権等を抹消する事が出来ない為売却自体が出来ません。

しかし任意売却では完済出来ない金額については、債権者(金融機関)と債務者 (住宅ローン名義人)との間で話し合い一定の条件を付けることで、住宅ローンを完済する事なく抵当権等を解除してもらい、不動産を売却することができます。

任意売却の結果残った債務については、債権者と債務者とが返済額や返済期間を決めて返済していくのが一般的です。

しかし任意売却についてもいくつか問題点があります。

任意売却は延滞がなく通常通り住宅ローンを返済している状態では交渉出来ない為、数か月住宅ローンの返済を止める必要があります。住宅ローンを延滞すると個人情報に登録されてしまい5年~7年は新規ローンを組めなくなってしまいます。

以上のような問題もありますが、離婚時の不動産の処分として売却する事が一番楽で後々トラブルにならなくて済むという考え方もあります。どうしても残債を準備出来ないという場合は、任意売却を検討するのも良いでしょう。

離婚時には不動産を売却して残ったお金を財産分与で分配するのが一般的ですが、子供の学校の問題やお互いの新居を探す手間などから、どちらかが住み続けるケースもありそれぞれに問題が起こりうります。

いずれにしても離婚する事が決まればきちんと資料を集めて冷静な判断をする事が大切です。

競売と任意売却

競売とは

任意売却とは

競売と任意売却の違い

| 競売 | 任意売却 | |

|---|---|---|

| 売却価格 | 市場価格の6割から8割程度の価格 | 市場価格に近い金額 |

| 残債務 | 債権者から一括請求を要求される | 債権者と相談の上分割返済が可能 |

| 個人情報 | 公告で広く情報開示される | 近所などに事情を知られずに売却できる |

| 明け渡し時期 | 強制執行されることもある | 協議の上、計画的に引っ越しができる |

| 引っ越し費用 | 捻出不可能 | 捻出できる |

| 売却期間 | 申し立て後6か月から8か月 | 2か月から6か月 |

| 現金が残る可能性 | ほぼ無い | ある |

任意売却のメリット

① 競売よりも有利な条件で売却できる

物件の所有者、担保権者、買主が話し合いにより、納得して売却するため競売での強制的な処分より高値で売却する事が可能です。

② 手持ち金の持ち出しが一切ない

不動産会社の仲介手数料

抵当権抹消費用

滞納分の管理費、修繕積立金(マンションの場合)

差し押さえされている滞納分の固定資産税、住民税

これらの費用を債権者との交渉により売却代金から差し引く事が可能です

③ 引っ越し費用を貰える可能性がある

債権者との交渉次第では、引っ越し費用がもらえる場合があります。また落札者の都合が優先される競売とは異なり引っ越し時期等が相談できます。

④ 近所の人に知られずに売却が可能

裁判所にて情報が開示され裁判所の執行官が自宅の中や外の写真を撮影したり調査するので、近隣住民に知られる恐れがあります。任意売却の場合は通常の売買と同じ販売方法なので秘密が守られ近所に事情を知られる心配が、軽減されます。

⑤ 残債務は分割払いが可能

競売の場合残債務を一括で請求されそのまま放置しておくと、給与の差し押さえなどを行い、強制的に回収されます。任意売却の場合は、債権者と返済について柔軟に話し合う事が出来交渉次第では少しずつ無理のない返済が可能です・

⑥ そのまま住み続けられる可能性がある

任意売却の場合、身内の協力で買い取ってもらい、引っ越しせずにそのまま住み続けられる場合もあります。

⑦ 精神的負担が軽減できる

競売の場合複数の不動産業者が訪問してくるので精神的な負担も重くなります。任意売却の場合は自分の意思で売却を決められるので、今後の計画も立てやすく前向きな気持ちになれます。

任意売却のデメリット

① 債権者や保証人等の同意が得られず、売却出来ない場合がある。

② お客様の内覧に立ち会う必要があり、生活感をみられてしまう。

競売のメリット

① 債権者からの請求が止まり一時的に精神的苦痛が和らぐ

競売のデメリット

① 落札価格が大幅に低い場合がある

競売では一般的に市場の流通価格の6割から8割程度の価格で落札される事が多く、その結果住宅ローンの残債が多く残ってしまい支払い義務が免責されません。

② 近所に知られてしまう

任意売却では売りに出していることは近所に知られても、通常の売却と見た目は変わらない為、住宅ローンを滞納している事は近所に知られずに済みます。競売の場合複数の業者が自宅周辺で調査を行うので近所に知られる事も少なくありません。

③ 債権者と残債務について話し合いが出来ない

任意売却の場合売却後の残債務に関して柔軟に応じて貰えますが、競売の場合落札まで債権者と残債務について協議が出来ない為、後々の支払い方法についてトラブルになる事があります。

④ 引越し費用が出ない

落札者によっては、即退去を要求される事もあり、引っ越し費用の相談も困難で場合によっては強制執行される事もあります。

⑤ 連帯保証人に迷惑がかかる

競売で落札されても完済できない場合、連帯保証人がいれば、連帯保証人に返済義務が生じます。その支払いが出来ない場合、連帯保証人の住宅まで競売にかけられることもあります。

手続き期間が限られていて、売却期間に迷っている余裕はありません。

一人で悩まずにまずは早めに専門家に相談する事が大切です。

空き家問題とは

「空き家は」4種類に分類されます

- 〇二次的住宅(常時住んでいないが使用している)

- 〇賃貸用住宅(貸したいのに借り手が居ない)

- 〇売却用住宅(売りたいのに買い手が居ない)

- 〇その他(上記以外で使用されていない)

空き家は4つの種類に分類され中でも問題になっているのが、売りにも貸しにもだしておらず、定期的な利用がされていない状態の「その他」に分類されている空き家です。

なぜ空き家が問題になるのか

「その他」に分類される住宅は誰も住んでおらず適切な管理がされていないまま、放置されているケースが殆どです。

長年誰にも管理されていない空き家には、以下の問題が考えられます。

1、 周辺環境の悪化

空き家があると周辺環境が悪化します。老朽化して放置されている空き家があると景観も悪くなります。

また、害虫や害獣が発生したり、汚物やゴミが投げ入れられて、悪臭がすることもあります。

2、 倒壊の危険がある

長年人が住んでいないと換気や通水がされず、建物の老朽化が進行しやすくなります。

外壁の剥離や瓦の落下など目に見える劣化はもちろん、雨漏れやシロアリ被害などにより、建物が脆弱化し倒壊につながる目に見えない劣化も放置されています。

横に人が通っている時にこのような事が起こると大変な事故につながってしまう事もあります。

また空き家の多くは、耐震基準を満たしていない為、地震などにより空き家が倒壊して周辺に被害を与える可能性もあります。

3、 防犯上の問題

空き家は犯罪に利用される事もよくあります。誰も管理していないので、カギも簡単に壊して中に入ることが出来ます。

また中にいても気づかれにくく、犯罪組織のアジトに利用される場合があります。不法占有者による火事だけでなく、放火の対象になる可能性もあります。

4、 自治体が破綻する原因にも

空き家が増え続けると、環境が悪化しその地域に人が引っ越して来なくなり、また現在住んでいる人達も出て行ってしまうかもしれません。

そうなると、自治体の税収が減り財政が悪化します。最悪の場合、破綻につながることも考えられます。

なぜ空き家が増え続けるのか

1、 所有者の高齢化

空き家が発生する最も一般的な原因は、自宅を所有する高齢者の死や入院、老人ホーム等の高齢者住宅への入所、子供宅に転居することなどです。

所有者が高齢だと管理するにも体力的にも難しく、空き家が現在の居住地より離れていたりすればなおさらです。

高齢者が死亡し、子供が相続しても、核家族化が進む日本においては子供も住宅を所有しているため、多くの場合空き家になってしまいます。

2、 空き家を取り壊さない

空き家になっても建物が解体されない原因の一つは経済的な理由で、建物が建っていないと固定資産税の軽減措置が受けられず、最大で4.2倍に増えてしまいます。

また解体のための費用も掛かってしまいます。つまりお金を使って解体したのに、税金が上がるので、使用していなくても解体しようと考える人が少ないのは道理です。

2つ目は、古い空き家は現行の建築基準法施行以前に建てられ、再建築が出来ない土地になっている場合もあります。

解体しても再建築が出来なければ、放置するしかない空き家も存在します。

3、 住宅需要の減少

我が国において現在、世帯数は増加しておりますが、日本の人口は減少しております。

人口が減ると当然住宅の需要が無くなります。

新築住宅を買う人はいても空き家となった中古住宅を欲しいと思う人は減ってしまいます。

このように住宅の需要と供給のバランスが取れていないことが空き家増加の原因です。

4、 売却や賃貸がうまく出来ていない

空き家の多くは老朽化しそのままの状態では住めない住宅が殆どです。

購入後に増改築しようとしても法改正により規制に引っ掛かり大規模修繕が出来ない場合もあり注意も必要です。

家を売却するか賃貸するにしても、解体費用やリフォーム費用の問題もあり大幅に値引きされ、希望する価格で売れない為放置されているケースも多くあります。

マンションの空き家問題

空き家問題は戸建ての老朽化による問題の影響が大きいのですが、マンションにも「空き家問題」はあります。

マンションは築30年超えると空き家率が高まるといわれていて、2008年の総務省の調査では全国で72万戸近くが放置マンションとされています。

マンションは区分所有ですので、空き室のまま放置しても固定資産税の問題はなく、建物もコンクリート造が多く急激な老朽化も進まず、大きな問題にはならないように思えます。

マンションの場合、空き室が増えると管理組合の維持が難しくなり、水回りや雨漏りなどの定期的な修繕工事が行われなくなります。

所有者が遠方に住んでいて、投資用や賃貸用としているマンションも多く管理がおろそかになりがちです。

戸建てと同様に老朽化が進んでいて、今後マンションの老朽化は急速に進み築40年超のマンションは、10年後には140万戸、20年後には277万戸に達すると予測されています。

マンションの場合、建て替えや解体などの老朽化対策は戸建て以上に大変です。

建物が大規模で頑丈なため、建て替えや解体にも莫大な費用が掛かります。

立地条件が良くて容積率に余裕があれば、建て替え以前よりも多くの部屋を作り、その売却益を見込んで建て替えを行う方法が一般的です。

建て替えが不可能な場合は区分所有権を放棄して、敷地を売却し解体費用に充てる最終手段があります。

マンションの処分については、利害が対立し話が何年も進まないケースはよくあります。

処分方針が決まらない間も老朽化は進んでいきますので、状況はより悪化していきます。

空き家問題の対策・解決策

「問題のある空き家の除去」

- 〇所有者による自発的な空き家の解体の推進

- 〇所有者による解体が行われない場合市町村など行政による除去

「空き家有効利用による維持」

- 〇中古市場の活性化(現状にて売却)

- 〇実際に住む

- 〇きちんと維持管理し賃貸に出す

空き家対策は個人として出来ること、国や自治体の施策をもとに対策をとること、さらに国や自治体が主体となって取り組むなど、新しい解決策が進みだしています。

空家対策特別措置法

「空家対策特別措置法は2015年に施行された法律で、空き家の中でも特に危険度の高い空き家を「特定空家等」と定義し、所有者の管理義務と行政による対策に法的根拠を持たせています。

自治体は「特定空家」の疑いがある住居に調査に入ることができ、調査結果によっては「改善への助言と指導」を行い利用者に改善を求めます。

所有者は改善指導や命令などで早急に対策する必要があり、所有者による改善が実施されなければ、「勧告」を行い固定資産税の減免額が無くなります。

「勧告」でも改善されなければ「命令」となり猶予期間に改善がなければ、行政による「強制対処」となります。

「強制対処」は「行政代執行法」によって強制的に除去(解体)されます。

解体に掛かった費用は全額所有者の負担となり、支払いができない場合は、財産の差し押さえ実施することができます。

現状、空家対策特別措置法は急な施行のため、また内容が不十分であり、各自治体も活動までは至っていません。このため、施行されてから行政が対処したケースはまだ少なく法律の改定を待っている自治体もあるようです。

まだまだ現実的では無いものですが、この法律ができたことが大きな一歩だと言えます。

現在は一人暮らしの高齢者の増加や若者の晩婚化により、人口は減少していても世帯数は減っていません。今後本格的に世帯数が減少していくと、3件に1件は空き家になるという予測もあります。

法制化により行政も問題解決に向けて積極的に動けるようになりましたが、今後状況がすぐに良くなるとは思えません。

やむを得ない理由で空き家の所有者になることになった場合、早めの売却を検討した方が良いケースもあるでしょう。

CONTACT FORM お問い合わせ・お見積り

不動産に関するお悩み・ご質問等ありましたらお気軽にお問い合わせください!

「必須」は必須項目です。※お問い合わせフォームの必要事項をご記入の上、送信をお願いいたします。

※送信後にお問い合わせ完了のメールが届かなかった場合は、メールアドレスが間違っているか、 迷惑メールに分類されている可能性がありますので、いま一度ご確認をお願いいたします。